·ўІјК±јдЈє2017-12-21 08:24 ОТТЄН¶ёе

Ў°ёцИЛґжїоЈ¬ТІѕНКЗґўРоґжїоС№Б¦·ЗіЈґуЈ¬ЈЁДгЈ©УРКІГґєГѕСйїЙТФЅйЙЬТ»ПВЈїЎ±Т»О»ґуРР»ЄДП·ЦРРё±РРі¤ИзґЛ·ґОКјЗХЯЎЈ

ЅьДкАґЈ¬ЛжЧЕАыВККРіЎ»ЇЎў»ҐБЄНшЅрИЪЎўґуЧК№Ь·ЧЦБніАґЈ¬ґжїоТµОсКЧµ±ЖдіеКЬµЅЗ°ЛщОґУРµДіе»чЈ¬ґуБїїН»§ЧЄТЖБЛЧКЅрЅ»ТЧЗюµАєНАнІЖЗюµАЎЈ

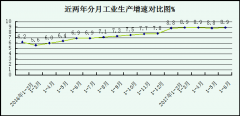

2017ДкЈ¬№Й·ЭРРґжїоС№Б¦УИОЄГчПФЎЈЗ°Иэјѕ¶И8јТЙПКР№Й·ЭЦЖТшРРґжїоРВФцЅц2182ТЪФЄЈ¬Н¬±ИЙЩФц7000ТЪФЄЧуУТЈ¬ИэјТТшРРґжїоО®ЛхЎЈ

№Й·ЭРРґжїоґу·щЙЩФц

ёщѕЭИЛГсТшРРКэѕЭЈ¬ґУґжїоЖЪПЮїґЈ¬»оЖЪґжїоґу·щЅµµНЎЈ2017ДкЗ°Иэјѕ¶ИЈ¬ЧЎ»§ґжїоєН·ЗЅрИЪЖуТµґжїоФцБїЦР»оЖЪґжїоХј±ИОЄ30.1%Ј¬±ИЙПДкН¬ЖЪµН12.5ёц°Щ·ЦµгЎЈґУґжїоІїГЕ·ЦІјїґЈ¬ЧЎ»§ґжїоЎў·ЗЅрИЪЖуТµґжїо·Ц±рН¬±ИЙЩФц1985ТЪФЄЎў3.0НтТЪФЄЎЈ

ёцИЛґжїоКРіЎµД±д»ЇУлАнІЖ±д»ЇПа№ШЎЈѕУГсґжїоФцЛЩґу·щ·Е»єїЄКјУЪ2008ДкЈ¬МШ±рКЗ2013ДкТФАґЈ¬ЛжЧЕґўРоґжїоАнІЖ»ЇЎў¶Ф№«ґжїоН¬Тµ»ЇТФј°ЅрИЪ·юОс»ҐБЄНш»ЇµИЈ¬ТшРРґжїоУИЖдКЗґўРоґжїоФцЛЩґу·щ·Е»єЈ¬ТшРРЧКЅрАґФґµДОИ¶ЁРФПВЅµЎЈ

ѕЯМеµЅёчАаЅрИЪ»ъ№№Ј¬ЛДґу№ъУРТшРРґжїоОИІЅФці¤Ј¬µ«Фц·щКХХЈ»№Й·ЭЦЖТшРРФці¤ГчПФПВ»¬Ј¬Ії·Ц№Й·ЭЦЖТшРРґжїоО®ЛхЈ»Е©ЙМРР·ґµ№ЖѕЅиЗшУтУЕКЖ±ЈіЦФці¤ЎЈ

З°Иэјѕ¶ИЈ¬ЛДґуРРґжїоРВФц4.8НтТЪФЄЈ¬Н¬±ИЙЩФц1НтТЪФЄЈ»8јТЙПКР№Й·ЭЦЖТшРРґжїоРВФцЅц2182ТЪФЄЈ¬Н¬±ИЙЩФц7000ТЪУаФЄЈ¬ЦРРЕТшРРЎўГсЙъТшРРЎўЖЅ°ІТшРРЗ°Иэјѕ¶Иґжїо·Ц±рјхЙЩ3225ТЪФЄЎў1455ТЪФЄЎў101ТЪФЄЈ»7јТЙПКРіЗЙМРРґжїоРВФц4136ТЪФЄЈ¬Н¬±ИЙЩФцЅь2700ТЪФЄЈ»Ц»УР5јТЙПКРЕ©ЙМРРґжїоФц·щ¶аУЪИҐДкЎЈ

ХвК№µГіэґуРРНвЈ¬ґжїоФЪ№Й·ЭЦЖТшРРµИµДёєХ®¶Л±ИЦШІ»¶ППВЅµЎЈґжїоФЪЛДґуРРёєХ®µД±ИАэО¬іЦФЪ80%ёЅЅьЎЈµ«№Й·ЭЦЖТшРРґжїоХј±ИґУ2015ДкµД64.5%ПВЅµЦБ2016ДкД©µД59.2%Ј¬РЛТµТшРРґжїоХјёєХ®±ИЦШі¤ЖЪФЪ50%ёЅЅь»тТФПВЎЈіЗЙМРРґжїоХјёєХ®Л®ЖЅТІЅПОЄОИ¶ЁЈ¬ФЪ60%ЧуУТ°Ъ¶ЇЎЈ

ФЪґЛЗйїцПВЈ¬ТшРРНЁ№эПтСлРРЅиїоЎўН¬ТµґжµҐµИ¶ФіеґжїоПВЅµЎЈ

ФЪСлРР№«їЄКРіЎІЩЧчіЙОЄ»щґЎ»х±ТµДЦчТЄН¶·Е·ЅКЅєуЈ¬ТшРРПтСлРРЅиїоХј±ИіЦРшїмЛЩЙПЙэЈ¬МШ±рКЗ№Й·ЭРРХј±ИЧоёЯЎЈґУЦР±ЁїґЈ¬№Й·ЭЦЖТшРРПтСлРРЅиїоХјЧЬёєХ®µД±ИАэОЄ4.6%Ј¬ЖдЦРХРРРєНГсЙъµДХј±И·Ц±рОЄ6.1%єН6.0%ЎЈУЙУЪН¬ТµґжµҐјЗВјФЪЎ°У¦ё¶ёєХ®Ў±їЖДїПВЈ¬У¦ё¶Х®ИЇХјЧЬёєХ®µД±ИАэґу·щЙПЙэЈ¬¶юјѕ¶ИД©ЙПКРТшРРХвТ»±ИАэФцЦБ5.5%ЎЈ

Ў¶ТшРРґжїоЎ°С№Б¦ЙЅґуЎ± ґўРоХщ¶бХЅИзєОУ¦¶ФЎ·УЙєУДПРВОЕНш-ФҐ¶јНшМṩЈ¬ЧЄФШЗлЧўГчіцґ¦Јєhttp://house.yuduxx.com/lsgc/700732.htmlЈ¬Р»Р»єПЧчЈЎ

ФҐ¶јНш°жИЁУлГвФрЙщГч

1ЎўОґѕФҐ¶јНшЈЁТФПВјтіЖ±ѕНшЈ©РнїЙЈ¬ИОєОИЛІ»µГ·З·ЁК№УГ±ѕНшЧФУР°жИЁЧчЖ·ЎЈ

2Ўў±ѕНшЧЄФШЖдЛыГЅМеЦ®ёејюЈ¬ТФј°УЙУГ»§·ў±нЙПґ«µДЧчЖ·Ј¬І»ґъ±н±ѕНшФЮН¬Жд№ЫµгєН¶ФЖдХжКµРФёєФрЎЈ

3ЎўИзТтЧчЖ·°жИЁєНЖдЛьОКМвїЙБЄПµ±ѕНшЈ¬±ѕНшИ·ИПєуЅ«ФЪ24РЎК±ДЪТЖіэПа№ШХщТйДЪИЭЎЈ