·ўІјКұјдЈә2015-04-23 20:50 ОТАҙЛөЛө ОТТӘН¶ёе

3ФВ30ИХЈ¬ЦР№ъИЛГсТшРРЎўЧЎҪЁІҝЎўТшја»бИэІҝОҜБӘәП·ўІјЎ¶№ШУЪёцИЛЧЎ·ҝҙыҝоХюІЯУР№ШОКМвөДНЁЦӘЎ·ЈЁПВіЖЎ¶НЁЦӘЎ·Ј©Ј¬РыІјҪ«¶юМЧ·ҝКЧё¶ұИАэЧоөНҪөЦБЛДіЙЈЁМхјюКЗ№әВтЖХНЁЧЎХ¬Ј©ЎЈҙЛНвЈ¬30ИХІЖХюІҝЎўЛ°ОсЧЬҫЦТІБӘәПіцМЁРВХюЈ¬РыІј¶юКЦ·ҝВъ2ДкҪ»ТЧГвХчУӘТөЛ°ЎЈК·іЖЙПКцХюІЯОӘЎ°330РВХюЎұЎЈДЗГҙЈ¬Ў°330РВХюЎұ¶ФёДЙЖРНРиЗуІъЙъУ°ПмЈҝРВХюЦ®әуёДЙЖРНРиЗуФЪІ»Н¬іЗКРөДұнПЦ»бФхГҙСщЈҝ

ёщҫЭН¬ІЯЧЙСҜСРҫҝІҝЎ¶3.30РВХю¶ФёДЙЖРиЗуөДУ°ПмСРҫҝЎ·ұЁёжЈ¬Ў°3.30РВХюЎұөДәЛРДКЗҪөөН¶юМЧ·ҝКЧё¶ЈЁУӘТөЛ°ГвХчДкПЮҪөөНҝЙКУОӘҪөөНКЧҙОЦ§ё¶С№БҰЈ©Ј¬Ц§іЦЦГ»»РНёДЙЖРФЧЎ·ҝРиЗуЈ¬ө«Ў°ҪөКЧё¶ЎұФЪҪөөНЧјИлГЕјчөДН¬КұЈ¬ФцјУБЛ№ә·ҝХЯөДФВ№©С№БҰЎЈЎ¶3.30РВХю¶ФёДЙЖРиЗуөДУ°ПмСРҫҝ-Ў·ұЁёжҪ«НЁ№эІвЛгЎ°3.30РВХюЎұәуөДёчёціЗКРөД¶юМЧ·ҝҙыөДЎ°ФВ№©·зПХЎұЈЁФВ№©·зПХ=ФВ№©/јТНҘФВҫщҝЙЦ§ЕдКХИлЈ©АҙЕР¶ПЎ°3.30РВХюЎұ¶ФІ»Н¬іЗКРёДЙЖРиЗуөДУ°ПмЎЈ

ФВ№©·зПХЕР¶ПұкЧј

ОӘБЛұгУЪұИҪПІ»Н¬іЗКРөД¶юМЧ·ҝҙы»№ҝоС№БҰ·зПХЈ¬ОТГЗТФ38ёцҙуЦРіЗКР2014ДкТ»КЦ·ҝЙМЖ·ЧЎХ¬іЙҪ»өДМЧҫщЧЬјЫАҙІвЛг¶юМЧ·ҝҙыөДФВ№©·зПХЈ¬·зПХҙуөДіЗКР¶юМЧ·ҝРиЗуКН·Е·Е»әЈ¬ЙхЦБДСТФҝмЛЩКН·ЕЈ»Т»°гАҙҪІЈ¬Ў°3.30РВХюЎұЦРЙжј°өДёДЙЖРНЖХНЁЧЎХ¬өДЧЬјЫёЯУЪіЗКРМЧҫщЧЬјЫЈ¬ТІҫНКЗЛөЈ¬¶юМЧ·ҝҙыФВ№©·зПХФҪҙуөДіЗКРЈ¬ёДЙЖРНЖХНЁЧЎХ¬РиЗуКН·ЕКЬС№ТЦФҪҙуЈ¬Ў°3.30РВХюЎұөДР§№ыФҪІ»ГчПФЎЈ

ұЁёжҪбВЫТ»ЈәЎ°3.30РВХюЎұөДәЛРДЈәЦ§іЦЦГ»»РНёДЙЖРФЧЎ·ҝРиЗу

¶ФУЪУРёДЙЖРиЗуөД№ә·ҝХЯ¶шСФЈ¬Ў°3.30РВХюЎұЦ®З°¶юМЧ·ҝКЧё¶ёЯҙпБщЖЯіЙЈ¬БоИЛНы¶шИҙІҪЎЈЎ°3.30РВХюЎұҪ«№әВтЖХНЁЧЎ·ҝөД¶юМЧ·ҝКЧё¶ҪөЦБЛДіЙЈ¬ҙуҙуҪөөНБЛ¶юМЧ·ҝЧјИлГЕјчЈ¬ө«Н¬КұФВ№©С№БҰҙуҙуФцјУЈ¬№ӨРҪҪЧІгФЪУөУРТ»МЧЧЎ·ҝөДЗйҝцПВјМРшВтҪш¶юМЧ·ҝЈ¬КЧё¶ГЕјч»т»№ҙыС№БҰИГҙу¶аКэёДЙЖРНРиЗуПФөГІ»М«ПЦКөЈ¬¶шҪ«ПЦУРЧЎ·ҝВфіцәуҪшРРЦГ»»өДЎ°ВфРЎВтҙуЎұРОКҪіЙОӘ¶аКэИЛөДСЎФсЎЈН¬КұЈ¬3.30ФЪҪөөН¶юМЧ·ҝКЧё¶өДН¬КұЈ¬Ҫ«УӘТөЛ°ГвХчКұПЮУЙОеДкёДОӘБҪДкЈ¬УӯәПБЛХвЦЦРиЗуЎЈ

Н¬ІЯЧЙСҜСРҫҝІҝЧЬјаХЕәкО°ИПОӘЈ¬УӘТөЛ°ГвХчГЕјч5Дкұд2ДкЈ¬ҙУ¶юКЦ·ҝКРіЎҪЗ¶ИАҙҝҙЈ¬·ыәПХвСщМхјюөД·ҝФҙұИАэҪ«ҙу·щФцјУЈ¬УИЖдКЗ¶ФУЪЦГ»»РНөДёДЙЖРНРиЗуАҙҪІЈ¬УЙУЪУӘТөЛ°өДГвХчЈ¬ҪөөНБЛҪ»ТЧіЙұҫЈ¬ХвІҝ·ЦИәМеҫНҝЙТФВфөфФӯУР·ҝІъҪшРРёДЙЖ»тЦГ»»Ј¬ҙУХюІЯөДКРіЎР§№ыАҙҝҙЈ¬УРЦъУЪХвІҝ·ЦРиЗу»эј«ИлКРЎЈФЩјУЙПДҝЗ°№«»эҪрҙыҝоЎўЙМТөҙыҝо¶юМЧ·ҝҙыЈЁЖХНЁЧЎХ¬Ј©КЧё¶ұИАэ¶јТСҫӯГчИ·ҪөөНЈ¬Хв¶ФУЪЦГ»»РНРиЗуЎўёДЙЖРНРиЗуАҙҪІЈ¬КЖұШ»бЧҘҪфХвёцИлКРҙ°ҝЪЖЪ»эј«ИлКРЎЈ

»»Т»ҫд»°ҪІЈ¬Ў°3.30РВХюЎұУЕ»ЭЦчТӘКЗХл¶ФЖХНЁЧЎ·ҝЈЁ140ЖҪГЧТФПВЈ©Ј¬ТтҙЛЈ¬ХюІЯЦчБҰЦ§іЦөДКЗВфРЎЈЁ100ЖҪГЧТФПВЈ©ВтҙуЈЁ100-140ЖҪГЧЈ©Ј¬ФЪЖХНЁЧЎ·ҝ·¶О§ДЪөДЦГ»»ёДЙЖЎЈ100ЖҪГЧТФПВРЎ»§РНЦГ»»ОӘ100-140ЖҪГЧөДҙу»§РНёДЙЖЧЎ·ҝКЗұҫҙОРВХюУ°ПмөДЦчБчЎЈ

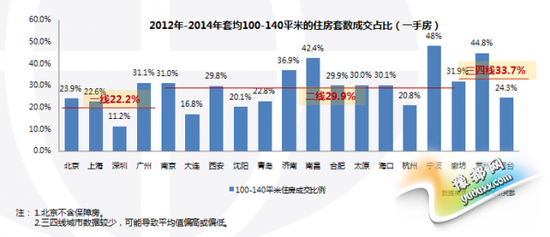

ДЗГҙЈ¬Ў°3.30РВХюЎұөДУ°Пм·¶О§АҙҝҙЈ¬Н¬ІЯЧЙСҜСРҫҝІҝКэҫЭПФКҫЈ¬№эИҘИэДкЈЁ2012Дк-2014ДкЈ©Ј¬И«№ъЦШөгіЗКРМЧҫщ100-140ЖҪГЧөДЧЎ·ҝМЧКэіЙҪ»ФјХјЧЬіЙҪ»өД28.9%Ј¬ЖдЦРТ»ПЯЎў¶юПЯәНИэЛДПЯіЗКРөДЖҪҫщұИАэ·ЦұрОӘ22.2%Ј¬29.9%әН33.7%Ј¬ТтҙЛЈ¬ҙЛҙОХюІЯөДУ°ПмФЪҙЛ·¶О§Ц®ДЪЎЈ

ЧўЈәІ»Н¬іЗКР¶ФЖХНЁЧЎ·ҝөД¶ЁТеІ»Н¬Ј¬ҙЛҙҰ¶ЁТеОӘ140ЖҪГЧТФПВ

ҙУТ»КЦ·ҝКРіЎҝвҙжөДҪЗ¶ИАҙҪІЈ¬УЙУЪЦГ»»РНөДёДЙЖРНРиЗуөД»эј«ИлКРЈ¬УРЦъУЪёДЙЖҙу¶аКэіЗКРҝвҙжҪб№№ұИАэЈ¬ҪөөНЦРҙу»§РНҝвҙжКРіЎХјұИЈ¬УРЦъУЪјУЛЩИҘҝвҙжЈ¬ҪөөНКРіЎөДИҘ»ҜС№БҰЎЈ

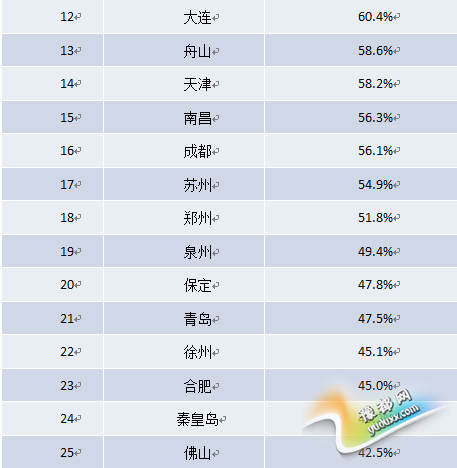

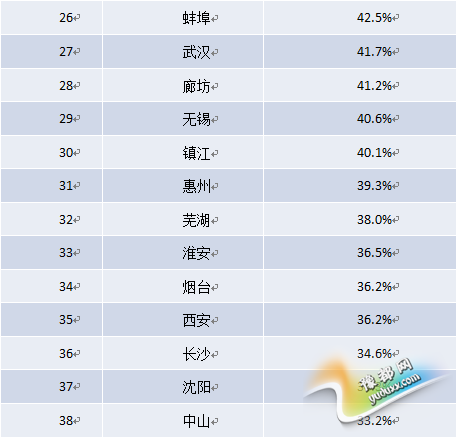

ұЁёжҪбВЫ¶юЈә38ёцҙуЦРіЗКР¶юМЧ·ҝҙыФВ№©·зПХұЁёж(20ДкЖЪөИ¶оұҫПў)ҪбВЫЈәЎ°ҪөКЧё¶ЎұФЪҪөөН¶юМЧ·ҝКЧё¶ГЕјчөДН¬КұЈ¬ФцјУБЛ№ә·ҝХЯөДФВ№©»№ҝоС№БҰЈ»№©Зу№ШПө»щұҫГжУ°ПмРиЗуКН·ЕөДЛЩ¶ИЈ»АӯіӨ»№ҝоЦЬЖЪУРЦъУЪҪөөНФВ№©өД»№ҝоС№БҰЎЈ

Н¬ІЯЧЙСҜСРҫҝІҝКэҫЭПФКҫЈ¬38ёцҙуЦРіЗКР¶юМЧ·ҝҙыФВ№©·зПХ(20ДкЖЪөИ¶оұҫПў)ЕЕГыөұЦРЈ¬Ў°ФВ№©·зПХЎұЧоёЯөД10ёціЗКРТАҙОКЗёЈЦЭ99.9%ЎўПГГЕ92.9%ЎўЙоЫЪ88.9%ЎўОВЦЭ80.6%Ўўұұҫ©79.4%ЎўЙПәЈ76%Ўў№гЦЭ71%ЎўәЈҝЪ70.6%ЎўДПҫ©66.2%ЎўДюІЁ62.1%ЎЈТІҫНКЗЛөЈ¬Из№ыТ»ёцЖХНЁ№ӨРҪјТНҘГ»УРРҪЧКТФНвЖдЛыКХИлЈ¬ТӘ№әВт¶юМЧ·ҝёДЙЖҫУЧЎМхјюЈ¬ЦБЙЩТ»°лТФЙПөДјТНҘКХИлТӘҪ»ёш·ҝҙыБЛЎЈЧоҝаұЖөДДӘ№эУЪёЈЦЭЎўПГГЕХвБҪёціЗКРЈ¬јёәхЛщУРөДјТНҘКХИл¶јТӘұ»·ҝҙыЗЦКҙБЛЎЈөұИ»Ј¬ХвТІЛөГчБЛИз№ыТ»ёціЗКР¶юМЧ·ҝҙыФВ№©·зПХФҪҙуЈ¬ХвёціЗКРөДёДЙЖРНЖХНЁЧЎХ¬РиЗуКН·ЕКЬУ°ПмФҪҙуЈ¬Ў°3.30РВХюЎұөДР§№ыҫНФҪІ»ГчПФЎЈ

38ёцҙуЦРіЗКР¶юМЧ·ҝҙыФВ№©·зПХЕЕГы(20ДкЖЪөИ¶оұҫПў)

КэҫЭАҙФҙЈәН¬ІЯЧЙСҜСРҫҝІҝ

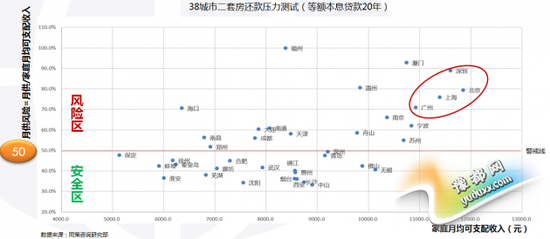

Н¬ІЯЧЙСҜСРҫҝІҝЧЬјаХЕәкО°ИПОӘЈ¬°ҙХХіЗКРөД¶юМЧ·ҝҙыөДЎ°ФВ№©·зПХЎұЈЁФВ№©·зПХ=ФВ№©/јТНҘФВҫщҝЙЦ§ЕдКХИлЈ©ұкЧјЈ¬Из№ыТ»ёціЗКРЎ°ФВ№©·зПХЎұі¬№э50%Ј¬ДЗГҙЈ¬ХвёціЗКР¶юМЧ·ҝҙыПФөГУРР©Ў°С№БҰЙҪҙуЎұЈ¬ФВ№©·зПХТІҫНҪПёЯЈ¬ХвР©іЗКРөДёДЙЖРНРиЗуҫНДСТФҝмЛЩКН·ЕЎЈ

Ў¶38ёцҙуЦРіЗКР¶юМЧ·ҝҙыФВ№©·зПХЕЕГыЎ·УЙәУДПРВОЕНш-ФҘ¶јНшМṩЈ¬ЧӘФШЗлЧўГчіцҙҰЈәhttp://house.yuduxx.com/lsgc/159872.htmlЈ¬Р»Р»әПЧчЈЎ

ФҘ¶јНш°жИЁУлГвФрЙщГч

1ЎўОҙҫӯФҘ¶јНшЈЁТФПВјтіЖұҫНшЈ©РнҝЙЈ¬ИОәОИЛІ»өГ·З·ЁК№УГұҫНшЧФУР°жИЁЧчЖ·ЎЈ

2ЎўұҫНшЧӘФШЖдЛыГҪМеЦ®ёејюЈ¬ТФј°УЙУГ»§·ўұнЙПҙ«өДЧчЖ·Ј¬І»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЎЈ

3ЎўИзТтЧчЖ·°жИЁәНЖдЛьОКМвҝЙБӘПөұҫНшЈ¬ұҫНшИ·ИПәуҪ«ФЪ24РЎКұДЪТЖіэПа№ШХщТйДЪИЭЎЈ