·ўІјК±јдЈє2018-04-18 13:11 ОТТЄН¶ёе

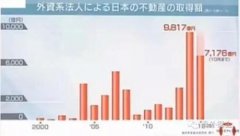

4ФВ17ИХЈ¬№ъјТНіјЖѕЦ·ўІјБЛ2018ДкµЪТ»јѕ¶ИИ«№ъ·їµШІъїЄ·ўН¶ЧКєНПъКЫЗйїцµД№«ёжЎЈЖдЦРЈ¬2018ДкµЪТ»јѕ¶ИЈ¬И«№ъ·їµШІъїЄ·ўН¶ЧК21291ТЪФЄЈ¬Н¬±ИФці¤10.4%Ј¬ЖдЦРЈ¬ЧЎХ¬Н¶ЧК14705ТЪФЄЈ¬Фці¤13.3%Ј¬ФцЛЩМбёЯ1ёц°Щ·ЦµгЎЈЧЎХ¬Н¶ЧКХј·їµШІъїЄ·ўН¶ЧКµД±ИЦШОЄ69.1%ЎЈ

ґУКэѕЭїЙТФїґіцЈ¬µЪТ»јѕ¶ИИ«№ъ·їµШІъїЄ·ўН¶ЧКіцПЦ·ґµЇЈ¬ЖдКµґУИҐДкїЄКјµД·їµШІъКРіЎµчїШЈ¬ЖдКµТСѕ¶Ф·їµШІъїЄ·ўН¶ЧКРОіЙБЛІї·ЦАыїХµДР§У¦ЎЈґУµ±З°КэѕЭЈ¬їЙТФїґіцЈ¬·їЖуН¶ЧКµДЅЪЧа·ЗіЈїмЎЈ

¶ФґЛЈ¬ТЧѕУСРѕїФєЦЗївЦРРДСРѕїЧЬјаСПФѕЅшИПОЄЦчТЄКЗХвУРИэёцФТтµјЦВЎЈµЪТ»ЎўІ№ївґжµД»ъЖчХэФЪїЄ¶ЇЈ¬ЗТФЪјУЛЩЈ¬Ії·ЦКЗ·їЖуЦч¶ЇІ№ївґжЈ¬ЛщТФ»бјУїмН¶ЧКєНЅЁЙиЈ¬Ії·ЦКЗµШ·ЅХюё®¶ЅІй·їЖуїЄНЁЈ¬±ИИзЛµДПНЁЅсДкѕНјУґуБЛ¶ФПРЦГНБµШµДґ¦ЦГєНїЄ№¤ЎЈµЪ¶юЎўЅьЖЪІї·Ц·їЖу»эј«ЅшИлИэЛДПЯіЗКРЈ¬УИЖдКЗИэЛДПЯіЗКРµ±З°№©µШЅЪЧајУїмЈ¬Хв¶ј»бґшАґДГµШ»ъ»бµИФцјУЎЈµЪИэЎўЅЁ°ІіЙ±ѕ»тИФФЪМбёЯЈ¬УИЖдКЗИҐДкїЄКјµДЛ®ДаєНёЦМъµДіЙ±ѕЙПЙэЈ¬Хв»тґшАґїЄ·ўН¶ЧКЦРµДФмјЫіЙ±ѕЙПЙэЈ¬Ѕш¶ш»бФЪїЄ·ўН¶ЧКµИКэѕЭЦеõЅМеПЦЎЈ¶ФУЪАаЛЖН¶ЧКЈ¬Из№ыєуРшіЦРшЕКЙэЈ¬»тіЙОЄРВТ»ВЦВҐКРја№Ь№ШЧўµДЦШµгДЪИЭЎЈ

±н1 2018Дк1-3ФВ·Э¶«ЦРОчІїєН¶«±±µШЗш·їµШІъїЄ·ўН¶ЧКЗйїц

ЖдЦРЈ¬·їЖуїЄ·ўЗйїцКЗЈє1-3ФВЈ¬·їОЭК©№¤Гж»э646556НтЖЅ·ЅГЧЈ¬Н¬±ИФці¤1.5%Ј¬ФцЛЩУл1-2ФВ·ЭіЦЖЅЎЈЖдЦРЈ¬ЧЎХ¬К©№¤Гж»э441540НтЖЅ·ЅГЧЈ¬Фці¤1.9%ЎЈ·їОЭРВїЄ№¤Гж»э34615НтЖЅ·ЅГЧЈ¬Фці¤9.7%Ј¬ФцЛЩМбёЯ6.8ёц°Щ·ЦµгЎЈЖдЦРЈ¬ЧЎХ¬РВїЄ№¤Гж»э25531НтЖЅ·ЅГЧЈ¬Фці¤12.2%ЎЈ·їОЭїў№¤Гж»э20709НтЖЅ·ЅГЧЈ¬ПВЅµ10.1%Ј¬Ѕµ·щКХХ2ёц°Щ·ЦµгЎЈЖдЦРЈ¬ЧЎХ¬їў№¤Гж»э14198НтЖЅ·ЅГЧЈ¬ПВЅµ14.0%ЎЈ

1-3ФВ·ЭЈ¬·їµШІъїЄ·ўЖуТµНБµШ№єЦГГж»э3802НтЖЅ·ЅГЧЈ¬Н¬±ИФці¤0.5%Ј¬1-2ФВ·ЭОЄПВЅµ1.2%;НБµШіЙЅ»јЫїо1634ТЪФЄЈ¬Фці¤20.3%Ј¬ФцЛЩМбёЯ20.3ёц°Щ·ЦµгЎЈ

1-3ФВ·ЭЈ¬·їµШІъїЄ·ўЖуТµµЅО»ЧКЅр36770ТЪФЄЈ¬Н¬±ИФці¤3.1%Ј¬ФцЛЩ±И1-2ФВ·Э»ШВд1.7ёц°Щ·ЦµгЎЈЖдЦРЈ¬№ъДЪґыїо6957ТЪФЄЈ¬Фці¤0.9%;АыУГНвЧК16ТЪФЄЈ¬ПВЅµ78.4%;ЧФіпЧКЅр11449ТЪФЄЈ¬Фці¤5.1%;¶ЁЅрј°Ф¤КХїо11130ТЪФЄЈ¬Фці¤11.2%;ёцИЛ°ґЅТґыїо5160ТЪФЄЈ¬ПВЅµ6.8%ЎЈ

µЪТ»јѕ¶ИЈ¬ЙМЖ··їПъКЫГж»э30088НтЖЅ·ЅГЧЈ¬Н¬±ИФці¤3.6%Ј¬ФцЛЩ±И1-2ФВ·Э»ШВд0.5ёц°Щ·ЦµгЎЈЖдЦРЈ¬ЧЎХ¬ПъКЫГж»эФці¤2.5%Ј¬°м№«ВҐПъКЫГж»эПВЅµ2.8%Ј¬ЙМТµУЄТµУГ·їПъКЫГж»эФці¤9.6%ЎЈЙМЖ··їПъКЫ¶о25597ТЪФЄЈ¬Фці¤10.4%Ј¬ФцЛЩ»ШВд4.9ёц°Щ·ЦµгЎЈЖдЦРЈ¬ЧЎХ¬ПъКЫ¶оФці¤11.4%Ј¬°м№«ВҐПъКЫ¶оПВЅµ8.2%Ј¬ЙМТµУЄТµУГ·їПъКЫ¶оФці¤7.9%ЎЈ

1-3ФВ·ЭЈ¬¶«ІїµШЗш·їµШІъїЄ·ўН¶ЧК12277ТЪФЄЈ¬Н¬±ИФці¤11.8%Ј¬ФцЛЩ±И1-2ФВ·ЭМбёЯ0.2ёц°Щ·Цµг;ЦРІїµШЗшН¶ЧК4443ТЪФЄЈ¬Фці¤15.0%Ј¬ФцЛЩМбёЯ1.6ёц°Щ·Цµг;ОчІїµШЗшН¶ЧК4122ТЪФЄЈ¬Фці¤2.9%Ј¬ФцЛЩ»ШВд0.8ёц°Щ·Цµг;¶«±±µШЗшН¶ЧК449ТЪФЄЈ¬Фці¤1.3%Ј¬1-2ФВ·ЭОЄПВЅµ15.3%ЎЈ

1-3ФВ·ЭЈ¬·їµШІъїЄ·ўЖуТµ·їОЭК©№¤Гж»э646556НтЖЅ·ЅГЧЈ¬Н¬±ИФці¤1.5%Ј¬ФцЛЩУл1-2ФВ·ЭіЦЖЅЎЈЖдЦРЈ¬ЧЎХ¬К©№¤Гж»э441540НтЖЅ·ЅГЧЈ¬Фці¤1.9%ЎЈ·їОЭРВїЄ№¤Гж»э34615НтЖЅ·ЅГЧЈ¬Фці¤9.7%Ј¬ФцЛЩМбёЯ6.8ёц°Щ·ЦµгЎЈЖдЦРЈ¬ЧЎХ¬РВїЄ№¤Гж»э25531НтЖЅ·ЅГЧЈ¬Фці¤12.2%ЎЈ·їОЭїў№¤Гж»э20709НтЖЅ·ЅГЧЈ¬ПВЅµ10.1%Ј¬Ѕµ·щКХХ2ёц°Щ·ЦµгЎЈЖдЦРЈ¬ЧЎХ¬їў№¤Гж»э14198НтЖЅ·ЅГЧЈ¬ПВЅµ14.0%ЎЈ

1-3ФВ·ЭЈ¬·їµШІъїЄ·ўЖуТµНБµШ№єЦГГж»э3802НтЖЅ·ЅГЧЈ¬Н¬±ИФці¤0.5%Ј¬1-2ФВ·ЭОЄПВЅµ1.2%;НБµШ іЙЅ»јЫїо1634ТЪФЄЈ¬Фці¤20.3%Ј¬ФцЛЩМбёЯ20.3ёц°Щ·ЦµгЎЈ

¶юЎўЙМЖ··їПъКЫєНґэКЫЗйїц

1-3ФВ·ЭЈ¬ЙМЖ··їПъКЫГж»э30088НтЖЅ·ЅГЧЈ¬Н¬±ИФці¤3.6%Ј¬ФцЛЩ±И1-2ФВ·Э»ШВд0.5ёц°Щ·ЦµгЎЈЖдЦРЈ¬ЧЎХ¬ПъКЫГж»эФці¤2.5%Ј¬°м№«ВҐПъКЫГж»эПВЅµ2.8%Ј¬ЙМТµУЄТµУГ·їПъКЫГж»эФці¤9.6%ЎЈЙМЖ··їПъКЫ¶о25597ТЪФЄЈ¬Фці¤10.4%Ј¬ФцЛЩ»ШВд4.9ёц°Щ·ЦµгЎЈЖдЦРЈ¬ЧЎХ¬ПъКЫ¶оФці¤11.4%Ј¬°м№«ВҐПъКЫ¶оПВЅµ8.2%Ј¬ЙМТµУЄТµУГ·їПъКЫ¶оФці¤7.9%ЎЈ

їЙТФїґµЅЈ¬·їОЭПъКЫКэѕЭХэјМРшЅµОВЈ¬іЦРшЙПХЗµД·щ¶ИКЬµЅПЮЦЖЎЈ1-3ФВ·ЭЈ¬¶«ІїµШЗшЙМЖ··їПъКЫГж»э12491НтЖЅ·ЅГЧЈ¬Н¬±ИПВЅµ7.3%Ј¬Ѕµ·щ±И1-2ФВ·ЭА©ґу1.8ёц°Щ·Цµг;ПъКЫ¶о14126ТЪФЄЈ¬ПВЅµ0.9%Ј¬1-2ФВ·ЭОЄФці¤6.7%ЎЈЦРІїµШЗшЙМЖ··їПъКЫГж»э8264НтЖЅ·ЅГЧЈ¬Фці¤14.6%Ј¬ФцЛЩМбёЯ3.9ёц°Щ·Цµг;ПъКЫ¶о5319ТЪФЄЈ¬Фці¤28.2%Ј¬ФцЛЩМбёЯ3.1ёц°Щ·ЦµгЎЈОчІїµШЗшЙМЖ··їПъКЫГж»э8376НтЖЅ·ЅГЧЈ¬Фці¤12.0%Ј¬ФцЛЩ»ШВд1ёц°Щ·Цµг;ПъКЫ¶о5430ТЪФЄЈ¬Фці¤29.0%Ј¬ФцЛЩ»ШВд1.2ёц°Щ·ЦµгЎЈ¶«±±µШЗшЙМЖ··їПъКЫГж»э957НтЖЅ·ЅГЧЈ¬Фці¤8.5%Ј¬ФцЛЩ»ШВд6.7ёц°Щ·Цµг;ПъКЫ¶о723ТЪФЄЈ¬Фці¤26.6%Ј¬ФцЛЩ»ШВд8.6ёц°Щ·ЦµгЎЈ

СПФѕЅшИПОЄЈ¬µ±З°Т»јѕ¶ИОЄН¬±ИФці¤3.6%Ј¬Ф¤јЖЅУПВАґ»№»бКХХЈ¬µ«І»»бјУїмКХХЎЈТтОЄґУПЦФЪµДНЖЕМВЯјАґЛµЈ¬¶юјѕ¶И№©У¦Бї»бУРЛщФцјУЈ¬ЛщТФКµјКЙП№©У¦·ЅГжїґЈ¬ЖдКµТІ»бАыєГ·їОЭЅ»ТЧЎЈБнНвАыїХ·ЅГжїґЈ¬ТшРРґыїо·ЅГжµДХюІЯИ·КµКЗКХЅфµДЈ¬№є·їХЯРиТЄїґµЅХвТ»µгЈ¬ЛщТФ№є·ї·ЅГжРиТЄТФґыїоХюІЯОЄєЛРДµДІОїјДЪИЭЎЈґУКµјКµД·їФґЗйїцїґЈ¬µ±З°ёчµШ»№КЗУРєЬ¶аТЎєЕХюІЯµДЈ¬ЙхЦБАаЛЖОдєєµИУРУЕПИ№є·їµДУЕ№єХюІЯЈ¬ЛщТФ№є·їХЯРиТЄТвК¶µЅЈ¬З±ФЪµДРиЗу»№КЗєЬґуµДЎЈ

3ФВД©Ј¬ЙМЖ··їґэКЫГж»э57329НтЖЅ·ЅГЧЈ¬±И2ФВД©јхЙЩ1138НтЖЅ·ЅГЧЎЈЖдЦРЈ¬ЧЎХ¬ґэКЫГж»эјхЙЩ954НтЖЅ·ЅГЧЈ¬°м№«ВҐґэКЫГж»эФцјУ43НтЖЅ·ЅГЧЈ¬ЙМТµУЄТµУГ·їґэКЫГж»эјхЙЩ203НтЖЅ·ЅГЧЎЈ

ЖдКµЈ¬3ФВ·ЭµДґэКЫГж»эКэѕЭКН·ЕБЛТ»ёцєЬЗїµДРЕєЕЈ¬јґФЪЧоЅьµД15ёцФВЦРЈ¬ґэКЫГж»эКЗіЦРшПВµшµДЈ¬»тХЯЛµ¶јКЗН¬±ИёєФці¤µДЎЈµ«КЗ3ФВ·ЭіцПЦБЛКЧґОН¬±Иµш·щКХХµДПЦПуЎЈХвѕНЛµГчБЛТ»µгЈ¬їЙДЬґэКЫГж»э»тХЯЛµївґжµДКэѕЭјґ±гКЗ»бјМРшПВµшЈ¬µ«ТІІ»їЙДЬПс№эИҐДЗСщїмµДПВµшБЛЎЈХвУРБЅёцТтЛШЎЈµЪТ»КЗПъКЫКРіЎ»№КЗФЪЅµОВЈ¬ІўГ»УРЗїѕў·ґµЇЈ¬Хв»бУ°ПмИҐївґжµДЛЩ¶ИЎЈµЪ¶юКЗїЙДЬКЗПЦ·ї·їФґµД№жДЈИ·КµГ»УРТФЗ°ДЗГґ¶аБЛЈ¬Ії·ЦєГ·їФґ»щ±ѕИҐ»ЇЈ¬Ії·Ц·їФґФтїЙДЬИ·КµКЗКфУЪОЮР§ївґжЈ¬ДСТФИҐ»ЇБЛЎЈ

ИэЎў·їµШІъїЄ·ўЖуТµµЅО»ЧКЅрЗйїц

1-3ФВ·ЭЈ¬·їµШІъїЄ·ўЖуТµµЅО»ЧКЅр36770ТЪФЄЈ¬Н¬±ИФці¤3.1%Ј¬ФцЛЩ±И1-2ФВ·Э»ШВд1.7ёц°Щ·ЦµгЎЈЖдЦРЈ¬№ъДЪґыїо6957ТЪФЄЈ¬Фці¤0.9%;АыУГНвЧК16ТЪФЄЈ¬ПВЅµ78.4%;ЧФіпЧКЅр11449ТЪФЄЈ¬Фці¤5.1%;¶ЁЅрј°Ф¤КХїо11130ТЪФЄЈ¬Фці¤11.2%;ёцИЛ°ґЅТґыїо5160ТЪФЄЈ¬ПВЅµ6.8%ЎЈ

¶ФУЪµЅО»ЧКЅрКэѕЭАґЛµЈ¬ЗчКЖ»щ±ѕЙПКЗГчПФµДЈ¬ТтОЄЅсДкУ¦ёГЛµКЗЧКЅрРЎДкЈ¬јґЧКЅр·ЅГжµД№ЬїШ»б±ИЅПСПАчЈ¬ґУµ±З°ґЛАаµЅО»ЧКЅрµДКэѕЭАґїґЈ¬Н¬±ИјМРшЙПХЗЈ¬µ«ЙПХЗµД·щ¶ИКЗФЅАґФЅРЎБЛЎЈЛщТФЧКЅрГжХэІ»¶ПґУїнЛЙІЅИлµЅКХЅфµДМ¬КЖЎЈАаЛЖКХЅфМ¬КЖЈ¬»тМеПЦОЄБЅµгЎЈµЪТ»КЗЧКЅр·ЅГжµДіЙ±ѕІ»¶ПМбёЯЈ¬µЪ¶юКЗЧКЅр·ЅГжµД№жДЈІ»¶ПС№ЛхЎЈєуРш·їЖуµДѕУЄЈ¬¶ФУЪЧКЅр·ЅГжµД°СїШРиТЄјМРшЎЈФ¤јЖЅУПВАґ·їЖуФЪБЅёцБмУтµДµЅО»ЧКЅрГж»б±ИЅПєГЎЈµЪТ»КЗЕ©ґејЇМеЅЁЙиУГµШ·ўХ№ЧвБЮКРіЎБмУтЎЈµЪ¶юКЗѕЙіЗёДФмєНЕпёДµИБмУтЎЈ

ЛДЎў·їµШІъїЄ·ўѕ°ЖшЦёКэ

3ФВ·ЭЈ¬·їµШІъїЄ·ўѕ°ЖшЦёКэ(јтіЖЎ°№ъ·їѕ°ЖшЦёКэЎ±)ОЄ101.50Ј¬±И2ФВ·Э»ШВд0.16µгЎЈ

Ў¶1-3ФВИ«№ъ·їµШІъїЄ·ўН¶ЧК21291ТЪ ѕ°ЖшЦёКэ»ШВдЎ·УЙєУДПРВОЕНш-ФҐ¶јНшМṩЈ¬ЧЄФШЗлЧўГчіцґ¦Јєhttp://house.yuduxx.com/lsgc/731810.htmlЈ¬Р»Р»єПЧчЈЎ

ФҐ¶јНш°жИЁУлГвФрЙщГч

1ЎўОґѕФҐ¶јНшЈЁТФПВјтіЖ±ѕНшЈ©РнїЙЈ¬ИОєОИЛІ»µГ·З·ЁК№УГ±ѕНшЧФУР°жИЁЧчЖ·ЎЈ

2Ўў±ѕНшЧЄФШЖдЛыГЅМеЦ®ёејюЈ¬ТФј°УЙУГ»§·ў±нЙПґ«µДЧчЖ·Ј¬І»ґъ±н±ѕНшФЮН¬Жд№ЫµгєН¶ФЖдХжКµРФёєФрЎЈ

3ЎўИзТтЧчЖ·°жИЁєНЖдЛьОКМвїЙБЄПµ±ѕНшЈ¬±ѕНшИ·ИПєуЅ«ФЪ24РЎК±ДЪТЖіэПа№ШХщТйДЪИЭЎЈ