����ʱ�䣺2016-03-02 09:37 ����˵˵ ��ҪͶ��

1�·ݣ�����¥����ʼ���봫ͳ���ڵ�����֣������������������������½������������ͬ����ͳ��������ʾ��2016��1�·�֣������Ʒ������Ʒסլ�۸������С��������ѹ���ϴ����ҵ�칫��ҵ�۸�����µ�֮�ơ��������������¡���������ˮ���������ã�����֣�ݡ�

1����Ʒ���г������ܴ��ڵ���Ӱ��ɽ�������䣬�۸�С������

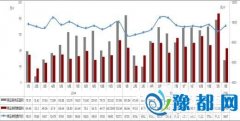

ͼ3-1 2014-2016.1֣������Ʒ������������ͼ

1�·ݽ��봫ͳ���ڵ����������������ٽ��м��е����̻��֣������Ʒ���г�������2015��12�·ݴ���֮���»������ԣ���ȥ��ͬ�ڻ�����ƽ��2�·��ܴ��ڼ��ڼ�����Ӱ�죬Ԥ�ƹ�������Ȼ����

����֣������Ʒ����Ӧ55.83��O�������½�64.3%��ͬ���½�66.7%����Ʒ������85.49��O���������»����ԣ������½�50.4%��ͬ���½�1.4%����Ʒ�����۾���9667Ԫ/�O����������5.9%��ͬ������11.1%��

1.1����Ʒ����桪�����¹���Ӧ���С���»�

ͼ3-2 ֣������Ʒ���������ͼ

1�·ݣ���Ʒ����Ӧ55.83��O��ȥ��85.49��O�����ڹ����0.65�����ȱ��Ϊ29.66��O�����ڹ���Ӧ��̬�ơ�

�ۼ������£�֣������Ʒ���г��������1525��O�����������С���½������ս�3�����¾�117.14��O��ȥ���ٶȼ��㣬��Ҫ13���µ�ȥ�����ڡ�

�Ӹ����������������������ݼ����������С�����ռ�Ⱦ�λ��10%���£�������Ŀ����ǰ���Ƚ��ֹۡ���ԭ������������֣���������ܳ������ռ�Ⱦ�����15%���£����ѹ��Ҳ��̫�������ͽ�ˮ�����ռ�ȷֱ�Ϊ22%��19%�����ѹ����Խϴ�

1.2����Ʒ������ҵ�ɽ����������Ʒסլռ���½���ҵ�÷�ռ������

ͼ3-3 ֣����2016��1�·���Ʒ������ҵ�ɽ��������ͼ

1�·ݣ�֣������Ʒ����������ҵ��̬�������ɽ���������Ʒסլռ���»����ɽ����������»���78.11��O������ռ���½���3���ٷֵ㣻�칫�÷�ռ�Ȼ���һ�£���ҵ�÷����������»�1.51��O������ռ������2%��

2����Ʒסլ������Ӧ�ɽ�����µ����۸�С������

ͼ3-4 2014-2016.1��֣����Ʒסլ����������ͼ

����Ʒ������һ�£�������Ʒסլ�г�Ҳ�ǹ����½����ԣ�����Ӧ����������˽�����Ľϵ�ˮƽ���۸�С�����

1�·ݣ�֣������Ʒסլ�¶ȹ�Ӧ19.26��O�������µ�82%��ͬ���µ�80%����Ҫ��Ӧ��Ŀ����ԭ���ľ����ǡ��ܳ������̶�����������Ļ�Ʒ�ǹ�ʱ�����Ŀ���¶ȳɽ�71.75��O�������»�52%����ͬ������7%���ɽ�����9297Ԫ/�O����������7%��ͬ������12%��

2.1����Ʒסլ��桪������������½�����������ݷֻ�

ͼ3-5 ֣������Ʒסլ�������ͼ

֣������Ʒסլ�г���2014�����Ժ������������ӣ�����2015�꣬������ڵ������г�������֮�ƣ���2015��12�·ݿ�ʼ����½����ԣ���ֹ��2016��1�µף�֣������Ʒסլ�г������362.04��O�����ս�3�����¾�101.26��O��ȥ���ٶȼ��㣬���ȥ�������Ҫ3.5���£�ȥ����ѹ����

������������������������ַֻ�״̬�����¾�������֣���������������Ƚ���ʢ���������ѹ�����ӽ��ڹ���Ӧ��̬�ơ���ԭ�����ݼ������ѹ����С�����ռ�Ⱦ�λ��10%���¡��ܳ���������������һ���Ŀ��ѹ�������ռ�ȷֱ�Ϊ18%��12%����ˮ���Ͷ��������ѹ���ϴ��ռ�ȷֱ�Ϊ21%��44%��

2.2����סլ���ͳɽ����ۡ����߲���Ȼռ���������۸������ӽ�����

1�·ݣ�֣������Ʒסլ����ȥ��71.75��O������ҵ������������������̬��Ʒ�����������»���ռ�Ȼ�������һ�¡��۸�ֲ���������������Ȼ�۸���ߣ���������۸��������ԣ���Ҫ��Ե��������CBD�����ں�լ��Ŀ�ijɽ�������С�߲�۸���ͣ�Ϊ8496Ԫ/�O��

�����������߲��ƷΪ�г�������Ʒ�����¹���ȥ��62.80��O������ռ��88%���߲����Ʒ�ļ۸�ˮƽΪ8903Ԫ/�O��

����ȥ��0.95��O������ռ��1%����Ҫ�Ǻ�������ɭ�ֺ�������ׯ��Ŀ�гɽ����������Ʒ�ļ۸�19469Ԫ/�O������ɭ�ֺ�������ׯ��Ϊ���ӱ����ijɽ����۸�������1.2-1.8��Ԫ/�O����������ҪΪ���ű����ijɽ����۸�Ϊ1.8-2.8��Ԫ/�O��

������Ʒ����ȥ��3.72��O��ռ��Ϊ5%�������Ʒ�ļ۸�Ϊ14278Ԫ/�O����Ҫ��Ե������������֮�Ρ�̩�꽨ҵ���ʳǡ����̽������ҡ������������»�����Ŀ�Ĵ����ɽ�����������������֮�μ۸�����Ϊ2.1-3.4��Ԫ/�O��̩�꽨ҵ���ʳ���Ŀ�۸�����Ϊ9000-15000Ԫ/�O�����̽������Ҽ۸�����Ϊ1-1.8��Ԫ/�O�������������»��۸�����Ϊ1.1-1.6��Ԫ/�O��

С�߲��Ʒȥ��4.78��O��ռ��6%���öβ�Ʒ�۸�ˮƽΪ8496Ԫ/�O �����ڸ߲����Ʒ�ļ۸� ��Ҫ��һ��ͥԺ������������ģ�����ʿ����������֣�ݳ��ڼӹ�����⻨�������ǵ���Ŀ�ijɽ������о���������ʿ����������֣�ݳ��ڼӹ�����⻨6000-7000Ԫ/�O�ı����۸�����������С�߲���ҵ�ļ۸�ˮƽ��

ͼ3-6 ֣����1�·���Ʒסլ�����ͳɽ�ռ��

ͼ3-7 ֣����1�·���Ʒסլ�����ͳɽ�����

��ע����5��Ϊ������6-11��Ϊ��12-18��ΪС�߲㣬19������Ϊ�߲㣩

2.3���ɽ�����Ρ���90�����Լ�120-144�O�����ռ������

ͼ3-8 2015.12-2016.1��֣������Ʒסլ�г��ɽ������ϸ��

���¶���������ηֲ�������סլ�г�������Ʒ��ȻΪ80-90�O��120-144�O��Ʒ������90���������ռ��54%�����ϸ�������4���ٷֵ㣬120-144�O�����ռ��Ϊ18%�����ϸ�������3���ٷֵ㡣80-90�O�����ռ��Ϊ36%�����ϸ�������1%��144�O��������β�Ʒ��ռ��Ϊ6%�����ϸ����»�6%��

�Ӽ۸�ֲ���������144�O���¸�����β�Ʒ�۸��������8000-9000�������ң����д���180�O����β�Ʒ�۸����Ϊ15357Ԫ/�O����Ϊ�öβ�Ʒ��Ϊ����������ijɽ���144-180�O����β�Ʒ�۸�ӽ�1������β�Ʒ��Ϊ�����Ʒ�ijɽ���

2.4���ɽ��۸�Ρ����۸��������������

ͼ3-9 2015.12-2016.1��֣������Ʒסլ�г��ɽ��۸��ϸ��

1�·ݣ�֣������Ʒסլ�����۸����Ȼ��8000-9000Ԫ/�O����8000���ϵļ۸�β�Ʒ���ռ��Ϊ74%����������11���ٷֵ㡣6000���¼۸�β�Ʒռ���½����12�·��½�13�����ٷֵ㡣

8000-9000Ԫ/�O��Ʒ���¹��ɽ�42.09��O��ռ��36%����������8���ٷֵ㡣������Ŀ�й���һ�š������ļ��ǡ��̶��Ͼ���ͥ������ʢ�������̻������Ŀ��

9000-10000Ԫ/�O�ɽ�21.37��O��ռ��15%����������1���ٷֵ㡣������Ŀ�г���һ�š�������á����п��������³ǵȡ�

10000-12000Ԫ/�O��Ʒ���¹��ɽ�8.79��O��ռ��Ϊ12%����������2���ٷֵ㡣������Ŀ�а�����Է�����Э�ͳǰ������ޡ����������ǡ������ʳǡ��̵غ�������������δ���ǵ���Ŀ��

12000-15000Ԫ/�O��Ʒ���¹��ɽ�4.31��O��ռ��6%����������1���ٷֵ㡣������Ŀ�к�����ޡ��к���Է������������Ӣ�ؽ�̨��ۡ���γ�����Է���������ø�������̩�͵ȡ�

15000Ԫ/�O���ϲ�Ʒ���¹��ɽ�3.16��O��ռ��4%�������½�1���ٷֵ㡣������Ŀ������������֮�Ρ�

3����ҵ�г���������˫�����۸�����

ͼ3-10 2014-2016.1��֣����ҵ�г�����������ͼ

֣������ҵ�÷���������̬��һֱ�Ƚ����ԣ���2015��10�·ݴﵽ���壬11�·ݿ�ʼ��������̬���������⣬���¹�Ӧ�����½��ɽ���Ȼ�Ƚ�ƽ�ȡ��۸�����µ���1�·ݣ�֣������ҵ��ҵ��Ӧ12.24��O�����ϸ����½�13%����ȥ��ͬ���½�57%����Ҫ��֣��������������ʺ��������ֹ��ʳǵ���Ŀ�ļ��й�Ӧ������ȥ��5.05��O���ɽ�����ԱȽ�ƽ�ȣ������½�23%��ͬ���½�13%����ҵ��ҵ���ڳɽ�����17125Ԫ/�O�������½�10%��ͬ������7%��

3.1����ҵ��ҵ��桪������������

ͼ3-11 ֣������ҵ�г��������ͼ

֣������ҵ�÷�1�·ݹ�������̬���������⣬����Ȼ�ϸߣ���ֹ�����ۻ�����376.66��O�����ս�3�����¾�5.14��O��ȥ���ٶȼ��㣬ȥ��������Ҫ73���£�ȥ��ѹ����δ����ҵ������״̬���쳣��ޣ���ҵ�г��ķ��պ���ĭҲ�Ǿ�ġ�

��������������������п�棬������ֻ����ԣ��ݼ����;�����������ҵ������Ӧ���٣����Կ��ѹ�����ܳ�����������������ԭ������������һ���Ŀ��ѹ�������ռ�Ⱦ�Ϊ15%���¡��������ͽ�ˮ�����ѹ���ϴ��ռ�ȷֱ�Ϊ26%��19%��

3.2���ɽ�����Ρ���50-150�O�е������Ʒ��������

ͼ3-12 2015.12-2016.1��֣������ҵ�÷��ɽ������ϸ��

1�·ݣ�֣������Ʒ��ȥ����Ȼ���ԣ��¶�ȥ����5.05��O���������������100�O���µ�����β�Ʒ�ɽ��Ϻã���ȻΪ�ɽ������������ɽ�333�ף�ռ��69%�����ϸ�������4���ٷֵ㡣100-150�O��Ʒռ���������ԣ�150�O���ϲ�Ʒռ��13%�����ϸ����½�12���ٷֵ㣬������ɽ�ռ���½����ԡ�������β�Ʒ�۸���ϴ�����50-150�O�ļ۸���ͣ�150-300�O�ļ۸���Σ�50�O��������β�Ʒ�ļ۸����

30�O���³ɽ�77�ף�ռ��16%�����ϸ�������3%��������Ŀ��֣����ҵ���ġ�Ԫͨ��֯��װƷ�����ĺʹ����ó���ĵȡ�

50-150�O��Ʒ�ɽ�229�ף�ռ��47%�����ϸ�������12���ٷֵ㡣������Ŀ��������ҵ���ġ������ó���ġ���ǿ���й㳡���й��в�Ԫͨ��֯��װƷ�����ĵȡ�

150�O���ϲ�Ʒ�ɽ�63�ף�������Ŀ�л�������һƷ��֣����ҵ���ĵȡ�

4���칫�г�����������½����ԣ��۸�����µ�

ȥ��ȫ��칫��ҵ�����Ϲ���Ӧ����·ݽ϶࣬����11�·ݺ�12�·ݣ���������̬�ƱȽ����ԡ����¹���Ӧ�۸�����µ���

1�·ݣ�֣���а칫��ҵ��Ӧ6.19��O�����ϸ����½�74%����ȥ��ͬ���½�58%����Ҫ��֣��������������ʺ��������ֹ��ʳǵ���Ŀ�ļ��й�Ӧ������ȥ��8.16��O�������½�46%��ͬ���½�21%��

�칫��ҵ���ڳɽ�����8758Ԫ/�O�������½�6%��ͬ������4%����ҪԵ��Ŀǰ�칫��Ʒ�Ѿ����پ�����֣����������������������Ҳ�н϶�칫��Ŀ���ۣ������˾��ۣ���һ�����ڰ칫��Ʒȥ�����ѵı����£��д����İ칫�õع滮Ϊ��ס��Ͷ����С��Ԣ�����г����ٴ����������۾��ۣ����綡�㿤����Է�ζ��㡢������������۵Ĺ�Ԣ��Ʒ�����̾����㳡�ȡ�

ͼ3-13 2014-2016.1��֣�ݰ칫�г�����������ͼ

4.1���칫��ҵ��桪��������С���½�

ͼ3-14 ֣���а칫�г����������

1�·ݣ�֣���а칫�÷�����Ӧ����˿��С���µ�����ֹ��1�µף�֣���а칫�÷������191.99��O���������2012�����꿪ʼ����Ӵ�2014��״ﵽ���壬����2015��֮��������»������ѹ��������С�����ս�3�����¾�ȥ��9.91��O���ٶȼ��㣬�칫�÷���ȥ����Ҫ19���£���һ����ȥ��ѹ�������İ칫��Ʒ��С��Ԣ��ʽ���У������Ʒ���ܼ�Ͷ���ż���ȥ���Ͽ죬�ǿ���������ٵ�ֱ��ԭ��

������������������Ŀ��Ҳ���ڽϴ�ֻ����ݼ������������ͽ�ˮ�����ѹ����С����ԭ�����������Ͷ���������һ���Ŀ��ѹ�������ռ�Ⱦ�λ��15%���¡�֣�������ܳ������ѹ���ϴ��ռ�ȷֱ�Ϊ43%��26%��

4.2���ɽ�����Ρ���50�O����Ϊ����

ͼ3-15 2015.12-2016.1��֣���а칫�÷��ɽ������ϸ��

1�·ݣ�֣���а칫�÷�����ȥ��8.16��O���ɽ��������»�46%�����嵽���������������������������������»�����50-100�O����β�Ʒռ������8���ٷֵ㣬100-200�O����β�Ʒ�»�8���ٷֵ㡣������β�Ʒ�۸���ϴ�����50-100�O�ʹ���500�O����β�Ʒ�۸�����ˣ�Ϊ7544��7056Ԫ/�O��100-200�O����β�Ʒ�۸����Ϊ10398Ԫ/�O��

С��50�O�IJ�Ʒ���ɽ�419�ף�ռ��45%��������Ŀ�ж��㿤�������������ۡ�

50-100�O��Ʒ���Ƴɽ�296�ף�ռ��32%��������Ŀ��֣�ݵ���������ҵ����Է�ζ��㡢�������㳡�����㿤�ȣ�֣�ݵ��ӵ�����ҵ�۸���λ��4000-5000Ԫ/�O����Է�ζ�����������㳡Ϊ6000-7000Ԫ/�O��һ���̶��������˸�����μ۸�

100-200�O���Ƴɽ�140�ף�ռ��15%��������Ŀ��֣�ݽ�ҵ�����㳡����̩������ʡ�֣����ҵ���ġ�֣�ݵ��ӵ�����ҵ�ȡ�

200-300�O��Ʒ������Ŀ�����̻��ꡢ�������Ӻ�����㳡���̵��¶��ᡢ����ʡ��ѧ�Ƽ���嫺�������ҵ���ĵȡ�

����300�O��Ʒ������Ŀ��֣�ݵ��ӵ�����ҵ������ʡ��ѧ�Ƽ��ȡ�

5�������г��������¡����ߡ���ˮ������֣��

ͼ3-16 2016��1��֣���и��������ҵ�������

���¶��������������ͽ�ˮ���ֱ���14.67��14.37��13.65��O����������֣�ݣ��ɹ������һ�ݶӡ��������ǹܳ������������ģ��¶�����11.44��O�������������������10��O���¡�

סլ�г����棬��������Ȼ�dzɽ���������������ɽ�13.04��O�����ж������������������������Ļ�֮��Ĵ���Ŀ�dzɽ���������������Ŀ�г���һ�š�����ʢ������Է�ζ��㡢����ɽ�ӡ���Է���ǵȡ����Ϊ��ˮ����������������Ϊ12.58��O����Ҫ�ǽ��ʱ���㳡����������Լ��������������Ŀ�Ĵ�������������

�칫�г����棬��������֣�������ֱ���2.88��2.17��O������λ��ǰ��λ����������Ҫ�ǹ�Ԣ��Ʒ������Ŀ�����������ۺͶ��㿤�Լ���ҵ��Ŀ����֣�ݵ��ӵ�����ҵ�ͺ���ʡ��ѧ�Ƽ�����Ŀ�Ĵ�������������֣������������������֣����ҵ���ġ��������Ӻ�����㳡����Ŀ�������������������������Ƕ��������¶Ȱ칫��Ʒȥ��0.90��O��������Ŀ��Է�ζ��㡢��̩������ʡ�

��ҵ�г����棬��������������ԱȽϾ��⡣�ݼ���������1��O���ϣ����������������������1��O���¡����лݼ���������Ŀ��������ҵ���ģ�������Ŀ������Ϊ0.95��O��

ͼ3-17 2016��1��֣�ݸ��������ҵ���۾���

���¸���������Ʒסլ�Ͱ칫��ҵ�۸�������ҵ��ҵ��������ϴ�

��Ʒסլ�г���������Ȼ��֣�������ͽ�ˮ���ɽ��������ﵽ12645Ԫ/�O��10221Ԫ/�O������������Ϊ���������۸�ӽ�10000Ԫ/�O��������Ŀ�к��������Ŀ������Ŀ��������Ϊ11937Ԫ/�O��������������ļ۸��λ��8000-9000�O�ķ�Χ�ڡ�

�칫�г���סլ�г�������ͬ�����ƣ���ˮ����֣���������ܣ����۷ֱ�Ϊ12447Ԫ/�O��12002Ԫ/�O�����������ɽ��۸����8000Ԫ/�O���Ҽ����£����и�������6475Ԫ/�O�ijɽ��۸�ĩλ��������Ŀ��Ҫ�ǵͼ۲�ҵ��Ŀ�ijɽ�����Ӱ�����¡����磬֣�ݵ��ӵ�����ҵ��Ŀ��������Ϊ4254Ԫ/�O������ʡ��ѧ�Ƽ���Ŀ��������Ϊ6345Ԫ/�O��

��ҵ�г����棬�������۲����ԣ����н�ˮ��������31266Ԫ/�O�ļ۸�λ�ӵ�һ�����б����������۸ߵĴ�����Ŀ�������ǡ����¹������ġ���ҵ�����㳡�ȡ������֣����������ԭ����������2��Ԫ/�O���ϣ�������Ŀ��֣��������֣����ҵ���ĺ���ԭ���Ļ�������һƷ���й��в�Ԫͨ��֯��װƷ�����ĵȡ�����������ļ۸�ˮƽ����2��Ԫ/�O���¡��ݼ���������8469Ԫ/�O�ijɽ��۸�λ��ĩλ����ҪԵ��������ҵ���ı��±���������ұ����۸�ϵͣ�����Ϊ5987Ԫ/�O����������������ɽ��۸�

��1�·�֣��¥�гɽ����»� ���۳���С�����������������-ԥ�����ṩ��ת����ע��������http://house.yuduxx.com/lsgc/344479.html��лл������

ԥ������Ȩ����������

1��δ��ԥ���������¼�Ʊ��������ɣ��κ��˲��÷Ƿ�ʹ�ñ������а�Ȩ��Ʒ��

2������ת������ý��֮������Լ����û������ϴ�����Ʒ��������������ͬ��۵�Ͷ�����ʵ�Ը���

3��������Ʒ��Ȩ�������������ϵ����������ȷ�Ϻ���24Сʱ���Ƴ�����������ݡ�